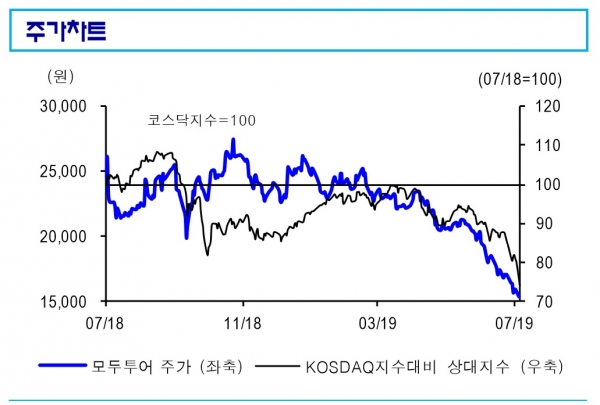

신한금융투자는 6일 모두투어(080160)에 대해 "2분기 실적은 매출액 706억원, 영업적자 2억원을 기록했다. 매출액은 전년동기대비 14.7% 감소했고 영업이익은 시장 기대치를 하회했다"며 투자의견을 매수 유지로 제시했지만 목표주가를 1만9000원으로 햐향 조정했다.

성준원 연구원은 "출국가 감소로 별도기준 매출액은 18.5%, 영업이익은 91% 감소했다"며 "모두스테이 11억원 적자, 자유투어 3억원 적자 등 자회사 합산 영업적자는 9억원으로 집계됐다"고 분석했다.

그는 "최근 발표된 향후 3개월 패키지 예약율은 7월 -0.6%, 8월 -11.1%, 9월 -0.8%, 10월 -10.5%로 7월부터 일본의 지진, 태풍 등 자연재해로 역성장이 시작됐고 8월부터 성장세를 보일 것으로 예상했지만 한일 갈등으로 인한 여행객 감소로 적어도 3개월은 추가적인 역성장이 불가피해 보인다"고 전망했다.

이어 "이를 반영해 3분기 영업이익 추정을 2억원, 4분기 영업이익을 5000만원으로 하향한다"며 "연간 연결 영업이익은 92억원, 2020년은 173억원으로 종전 예상치보다 각각 25%, 16% 하향했다. 예약률 회복이 필요하다"고 말했다.

다만 "대체 여행지로 동남아시아, 중국 등이 부각되어 예약률은 서서히 반등할 전망"이라며 "2020년 대체 여행지로 출국자가 증가 하기 시작하면 실적 반등이 가능할 수 있어 투자의견은 매수로 유지한다"고 의견을 제시했다.

SNS 기사보내기

정현식 기자

junghs@koreastocknews.com