이자비용·충당금 적립 영향

중앙회 "손실흡수능력 충분" 강조

[증권경제신문=김하영 기자] 저축은행업계가 지난 2023년 5500억원이 넘는 대규모 적자를 기록한 것으로 나타났다.

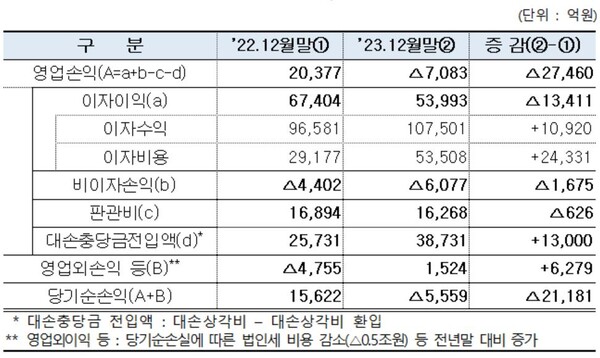

22일 금융감독원과 저축은행중앙회에 따르면 전국 79개 저축은행은 지난 2023년 5559억원 순손실을 내며 9년 만에 적자 전환했다.

적자의 주요 요인으로는 이자비용 증가와 대손충당금 적립 등이 꼽힌다.

저축은행중앙회는 “지난 2022년 고금리 수신을 유치하면서 2023년 이자비용이 크게 증가했고, 이에 따라 이자이익이 큰 폭으로 감소했다”고 설명했다.

지난 2023년 이자비용은 5조3508억원으로 전년(2조9177억원) 대비 급증했다. 이에 이자이익은 5조3993억원으로 전년(6조7404억원)보다 크게 줄었다.

대손충당금의 경우에는 “손실흡수능력 제고를 위해 적극적으로 대손충당금을 적립했다”며 전년(2조6000억원) 대비 대폭 늘린 3조9000억원을 쌓았다.

적자와 함께 건전성도 악화됐다. 지난 2023년 말 연체율은 6.55%로 전년(3.41%)보다 3.14%포인트 급등했다.

특히 기업대출 연체율이 8.02%로 전년(2.9%) 대비 5.12%포인트나 올랐다. 가계대출은 5.01%로 전년(4.74%)보다 0.27%포인트 높아졌다.

저축은행중앙회는 “저축은행은 경기침체 시 가장 먼저 타격을 받는 취약계층을 주거래 대상으로 하고 있고, 최근 부동산 경기침체 등에 따라 연체율이 상승했다”고 말했다.

그러면서도 “건전성이 악화되고 당기순손실이 발생했으나, 자기자본 및 대손충당금 적립 규모 감안 시 손실흡수능력은 충분한 수준”이라고 강조했다.

국제결제은행(BIS) 자기자본비율은 14.35%로 전년(13.15%) 대비 1.2%포인트 올랐다. 유동성비율과 대손충당금적립률도 각각 192.07%, 113.89%로 법정기준인 100%를 초과했다.

저축은행중앙회는 “업계는 비용절감 및 시장상황 변화에 맞는 신규 영업 등을 통해 경영실적 개선을 위한 노력을 추진 중”이라며 “부동산 PF 대출의 경우도 다각적인 노력과 당국 지원 등을 통해 건전성 관리 강화를 지속할 예정”이라고 덧붙였다.