영업이익 816억원…지난해 동기 대비 52.3%↓

면세채널·中시장 부진 영향

[증권경제신문=최은지 기자] 아모레퍼시픽그룹(아모레G, 002790)의 올해 1분기 영업이익이 전년 대비 반토막 나며 아쉬운 성적표를 받아들었다.

이에 증권가는 아모레퍼시픽의 투자의견 '매수'를 철회하거나, 목표주가를 낮추는 등 우려를 표하는 모양새다.

3일 전자공시시스템에 따르면 아모레퍼시픽그룹은 올해 연결기준 1분기 영업이익이 816억원으로 전년 동기 대비 52.3% 감소했다고 공시했다. 같은 기간 매출은 1조91억원으로 20.1% 줄었다.

아모레퍼시픽은 올 1분기 글로벌 경기 침체의 영향을 크게 받았다. 국내에선 면세 채널 하락으로 전체 매출이 축소됐으며, 해외 시장에서도 중국 매출이 감소해 전체 매출이 하락세를 보였다.

구체적으로, 주력 계열사 아모레퍼시픽의 국내 사업은 면세 채널의 매출 감소로 전년 대비 24.6% 하락한 5522억 원의 매출을 기록했다. 포트폴리오 재정비 등으로 인해 영업이익도 60.8% 감소했다.

해외 사업도 상황은 마찬가지다. 중국 매출 하락에 따른 아시아 실적 둔화로 전년 대비 16.8% 하락한 3494억 원의 매출을 기록했다. 전체 영업이익도 전년 대비 36.9% 감소했다.

아모레퍼시픽 관계자는 "올해 '위닝 투게더'(Winning Together)의 경영 방침에 따라 강한 브랜드 구축, 글로벌 비즈니스 고도화, 새로운 성장 기회 발굴의 추진 전략을 실행 중"이라며 "강한 브랜드 구축을 위해 주요 브랜드들의 재정비, 고기능 및 고효능 상품의 개발, 신규 카테고리 확장 등을 시도하고 있다"고 말했다.

이어 "북미, 유럽 등 신시장 개척을 통한 글로벌 성공 영역 확장에 집중하고 있다"며 "동시에 기존 아시아 시장에서도 브랜드 포트폴리오 재편과 이커머스 사업 역량 확보를 통해 수익성을 강화하고자 노력하고 있다"고 설명했다.

◆증권가, 아모레퍼시픽 투자의견·목표가↓

아모레퍼시픽의 실적 발표 이후, 증권가는 아모레퍼시픽이 면세점 및 중국 판매 부진으로 시장 기대치를 밑도는 실적을 냈다고 분석했다.

일례로, DB투자증권은 이날 아모레퍼시픽에 대한 투자의견을 '중립'으로 낮추고 목표주가도 기존 16만원에서 14만원으로 내렸다.

허제나 연구원은 "1분기 실적이 예상보다 부진했던 이유는 면세와 중국에서의 '설화수' 관련 매출 때문"이었다며 "면세 매출이 50% 이상 하락해 면세 채널의 손익이 부진했고, 중국 설화수 매출도 전년 같은 기간보다 59% 감소했다"고 설명했다.

이어 "2분기에도 설화수 리브랜딩 관련 마케팅 비용이 다시 확대되면서 중국 법인의 적자 전환이 예상된다"며 "주가 모멘텀은 다시 약해질 수 있다"고 전망했다.

그는 "1분기 홍콩·북미 등 다른 지역에서의 성장세는 인상적이었지만 아모레퍼시픽의 주가에 주된 영향을 미치는 중국법인 수익성이 2분기에 재차 낮아질 것으로 예상되는 만큼 업종 내 상대적 주가 매력도는 크지 않다"고 평가했다.

다른 증권사들은 투자의견 및 목표주가를 낮추지는 않았으나 보고서를 통해 아모레퍼시픽의 수익성에 대한 우려를 제기했다.

먼저 한국투자증권은 중국 화장품 시장의 성장에 대해 주목했다. 김명주 한국투자증권 연구원은 "1분기 중국 화장품 시장이 전년 동기 대비 5.9% 성장했음에도 중국 매출은 40% 이상 하락했다"고 꼬집었다.

이어 "아모레퍼시픽이 수익성 개선을 위해 지난 3월8일 부녀절 쇼핑 행사에서 적극적인 프로모션을 진행하지 않았기 때문으로 지난 3월에 진행한 설화수 윤조 에센스 패키징 변경에 따른 재고 조정도 면세 채널과 중국 시장에서의 매출 부진에 영향을 줬다"고 분석했다.

그는 "아모레퍼시픽의 실적은 하반기부터 본격적으로 개선될 전망"이라며 "중국 내 본격적인 마케팅과 예상보다 더딘 면세 매출 회복으로 2분기까지 실적 부진은 이어질 것으로 보인다"으로 예상했다.

박신애 KB증권 연구원은 "한중 관계 악화 우려가 부각되며 화장품 업종의 투자심리가 급작스럽게 악화됐다"며 "실적 불확실성이 커진 면세 채널 매출액이 2분기 이후 시장 기대치를 충족할지 여부가 주가에 중요할 것"으로 판단했다.

그러면서 "2분기부터는 중국 화장품 시장의 업황 회복도 예상되기 때문에 중국 매출 회복을 통한 브랜드 경쟁력 입증도 주가 반등에 필요한 부분"이라고 설명했다.

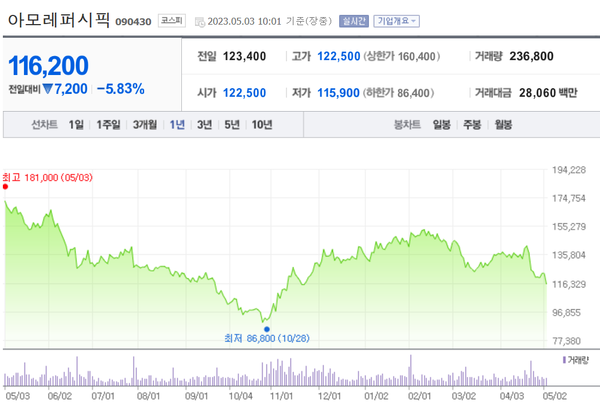

한편 이날 아모레퍼시픽의 주가는 오전 10시 기준 11만6200원으로 전일 종가 대비 7200원(5.83%) 하락했다. 아모레퍼시픽그룹(아모레G)의 경우에도 하락세를 피하지 못했다. 아모레G의 주가는 3만3400원으로 2800원(7.73%) 하락했다.